Impuesto a las Ganancias - Reducción

Mediante la Resolución General N° 3.770, publicada en el Boletín Oficial ayer, jueves 7 de mayo de 2015, se adecua el régimen de retención del impuesto a las ganancias aplicable a las rentas comprendidas en los incisos a, b, y c del art. 79 de la Ley de Impuesto a las Ganancias, habilitando un procedimiento especial para el cálculo de dichas retenciones que implique la reducción progresiva del impuesto a las Ganancias para los asalariados y jubilados con remuneraciones y/o haberes brutos mensuales superiores a $15.000 y que no superen los $25.000.

La aludida Resolución General establece que los agentes de retención alcanzados por la R.G. 2.437, a efecto del cálculo de las retenciones correspondientes a los haberes pagados a partir del 1° de enero de 2015, deberán:

Analizar las remuneraciones mensuales devengadas en el período enero a agosto 2013, si del análisis surge que:

- el monto de la mayor remuneración y/o haber no supera los $ 15.000: el sujeto no es pasible de la retención.

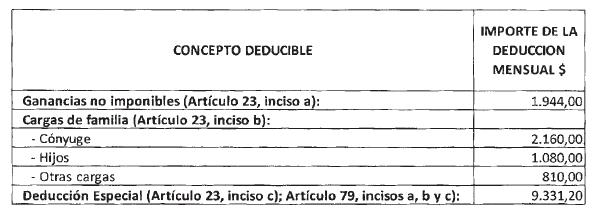

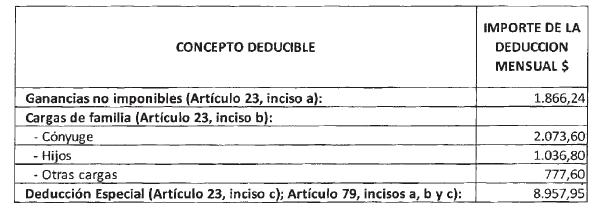

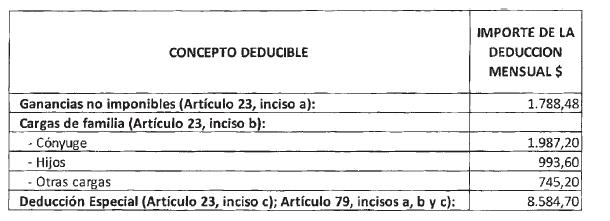

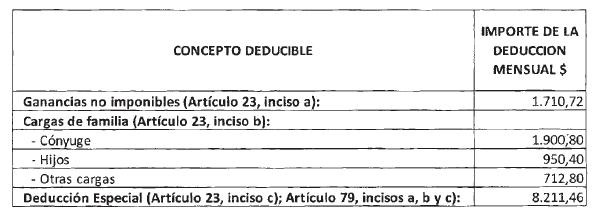

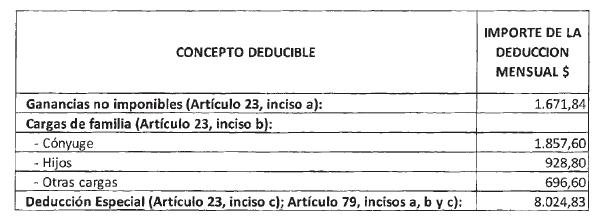

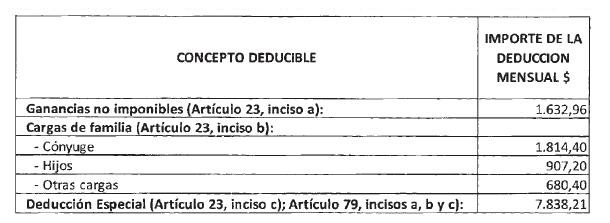

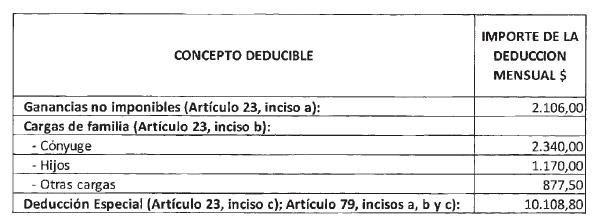

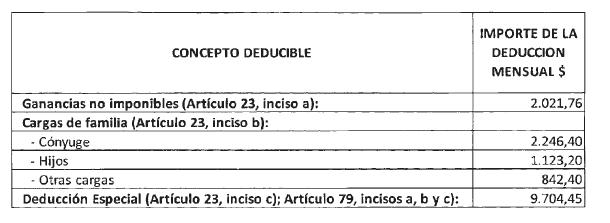

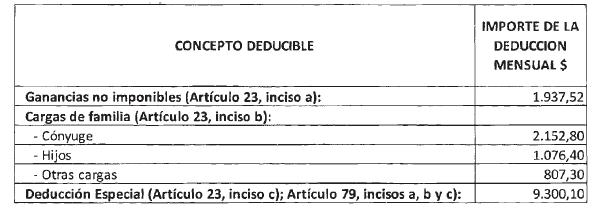

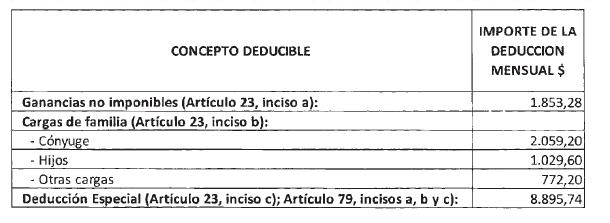

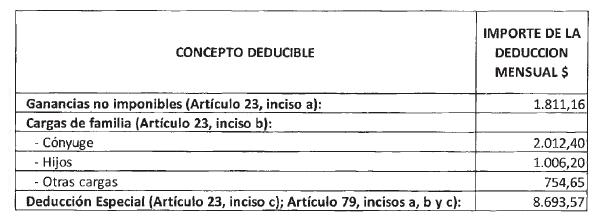

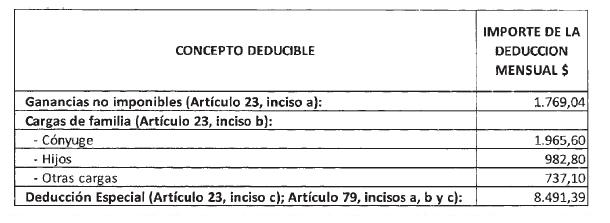

- el monto de la mayor remuneración y/o haber es superior a $ 15.000, y hasta $ 25.000: deberán aplicarse las deducciones establecidas en las tablas del anexo de la R.G. 3770, según corresponda.

ANEXO

A.- SUJETOS BENEFICIARIOS (EXCEPTO APARTADO B DE ESTE ANEXO)

1.- Sujetos cuya mayor remuneración y/o haber bruto mensual —devengado en el período enero a agosto de 2013, ambos inclusive— sea superior a la suma de PESOS QUINCE MIL ($ 15.000) y no supere la suma de PESOS DIECIOCHO MIL ($ 18.000).

2.- Sujetos cuya mayor remuneración y/o haber bruto mensual —devengado en el período enero a agosto de 2013, ambos inclusive— sea superior a la suma de PESOS DIECIOCHO MIL ($ 18.000) y no supere la suma de PESOS VEINTIÚN MIL ($ 21.000).

3.- Sujetos cuya mayor remuneración y/o haber bruto mensual —devengado en el período enero a agosto de 2013, ambos inclusive— sea superior a la suma de PESOS VEINTIÚN MIL ($ 21.000) y no supere la suma de PESOS VEINTIDOS MIL ($ 22.000).

4.- Sujetos cuya mayor remuneración y/o haber bruto mensual —devengado en el período enero a agosto de 2013, ambos inclusive— sea superior a la suma de PESOS VEINTIDOS MIL ($ 22.000) y no supere la suma de PESOS VEINTITRES MIL ($ 23.000).

5.- Sujetos cuya mayor remuneración y/o haber bruto mensual —devengado en el período enero a agosto de 2013, ambos inclusive— sea superior a la suma de PESOS VEINTITRES MIL ($ 23.000) y no supere la suma de PESOS VEINTICUATRO MIL ($ 24.000).

6.- Sujetos cuya mayor remuneración y/o haber bruto mensual —devengado en el período enero a agosto de 2013, ambos inclusive— sea superior a la suma de PESOS VEINTICUATRO MIL ($ 24.000) y no supere la suma de PESOS VEINTICINCO MIL ($ 25.000).

B.- SUJETOS BENEFICIARIOS EMPLEADOS EN RELACIÓN DE DEPENDENCIA QUE TRABAJEN Y JUBILADOS QUE VIVEN EN LAS PROVINCIAS Y, EN SU CASO, PARTIDO A QUE HACE MENCIÓN EL ARTÍCULO 1° DE LA LEY N° 23.272 Y SU MODIFICACIÓN

1.- Sujetos cuya mayor remuneración y/o haber bruto mensual, normal y habitual en los términos del Artículo 3° de la presente resolución general, percibidas a partir del 1° de enero de 2015, sea superior a la suma de PESOS QUINCE MIL ($ 15.000) y no supere la suma de PESOS DIECIOCHO MIL ($ 18.000).

2.- Sujetos cuya mayor remuneración y/o haber bruto, normal y habitual en los términos del Artículo 3° de la presente resolución general, percibidas a partir del 1° de enero de 2015, sea superior a la suma de PESOS DIECIOCHO MIL ($ 18.000) y no supere la suma de PESOS VEINTIÚN MIL ($ 21.000).

3.- Sujetos cuya mayor remuneración y/o haber bruto mensual, normal y habitual en los términos del Artículo 3° de la presente resolución general, percibidas a partir del 1° de enero de 2015, sea superior a la suma de PESOS VEINTIÚN MIL ($ 21.000) y no supere la suma de PESOS VEINTIDOS MIL ($ 22.000).

4.- Sujetos cuya mayor remuneración y/o haber bruto mensual, normal y habitual en los términos del Artículo 3° de la presente resolución general, percibidas a partir del 1° de enero de 2015, sea superior a la suma de PESOS VEINTIDOS MIL ($ 22.000) y no supere la suma de PESOS VEINTITRES MIL ($ 23.000).

5.- Sujetos cuya mayor remuneración y/o haber bruto mensual, normal y habitual en los términos del Artículo 3° de la presente resolución general, percibidas a partir del 1° de enero de 2015, sea superior a la suma de PESOS VEINTITRES MIL ($ 23.000) y no supere la suma de PESOS VEINTICUATRO MIL ($ 24.000).

6.- Sujetos cuya mayor remuneración y/o haber bruto mensual, normal y habitual en los términos del Artículo 3° de la presente resolución general, percibidas a partir del 1° de enero de 2015, sea superior a la suma de PESOS VEINTICUATRO MIL ($ 24.000) y no supere la suma de PESOS VEINTICINCO MIL ($ 25.000).

Si del análisis anterior surge que el monto de la mayor remuneración y/o haber es superior a $ 25.000 o se trata de inicio de actividades en relación de dependencia y/o cobro de haberes previsionales a partir del mes de septiembre de 2013, se considerará la mayor remuneración percibidas a partir del 1° de enero de 2015, si:

- el monto de la mayor remuneración y/o haber no supera los $ 15.000: el sujeto no es pasible de la retención.

- el monto de la mayor remuneración y/o haber es superior a $ 15.000, y hasta $ 25.000: resultará de aplicación el aumento en un 20% de las deducciones establecidas en los incisos a), b) y c) del Artículo 23 de la Ley de Impuesto a las Ganancias.

Ante el supuesto de importes retenidos en exceso, los agentes de retención deberán efectuar la devolución del monto correspondiente en 5 cuotas mensuales, iguales y consecutivas, a partir del mes en que se genere el saldo a favor del beneficiario.

El importe correspondiente deberá consignarse en el recibo de haberes identificándose como “DEVOLUCIÓN GANANCIAS – R.G. AFIP N° 3770”.

Buenos dias, hace varios meses que consulto en distintos medios, así mismo he pagado 6 consultas distintas con contadores y nadie sabe responder mi consulta. Yo trabaje entre enero de 2013 y agosto de 2013 solo dos meses con sueldo inferior a $15000 pesos bruto. En Octubre 2013 tuve un trabajo temporal que duro 2 meses con sueldo menor a $15000 bruto y a partir de Diciembre empecé a trabajar en una empresa con sueldo menor a $15000 bruto. Hasta mayo de 2015 estuve con esa empresa que no me descontaba ganancias por el decreto 1242/2013, ahora bien a partir de mayo en una nueva empresa me descuentan ganancias, diciendo que hubo ciertas modificaciones que ellos interpretan como para descontarme. Dicen que al no haber trabajado todos los meses del periodo enero-agosto 2013 o el 70% de los mismos, es como si no hubiera trabajado, y no importa lo que paso a partir de septiembre. Los distintos contadores me dicen que esta mal interpretado pero ninguno me ha dado argumentos para que yo presente a la empresa, solo eso y obviamente la empresa me sigue descontando. Esta bien o mal descontado? Si esta mal, como, por favor se lo hago entender a la empresa? Gracias.

ResponderBorrar